鰐の口

物価水準の財政理論

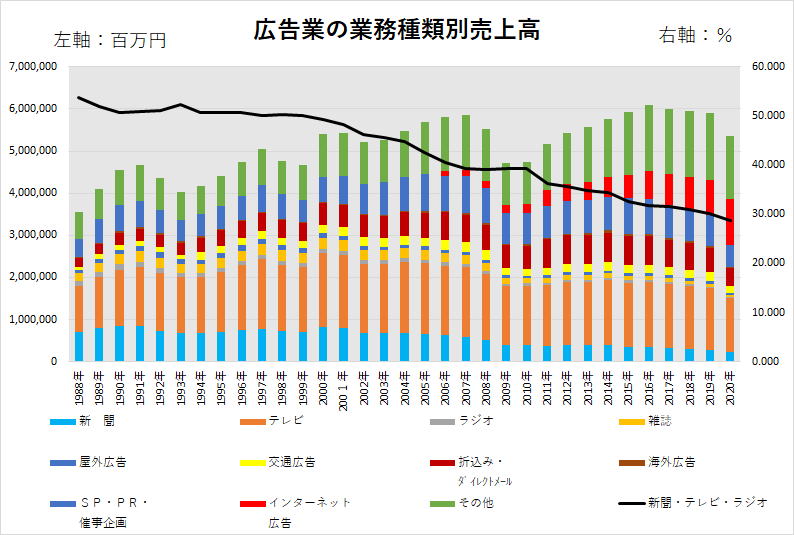

下記は、ある協同組合の令和4年3月期の決算業務報告書で使用したものだが、氾濫する情報を読み解く一助になれば幸いである。

経済産業省「広告業の業務種類別売上高、事業所数及び常用従業者数」による。

2006年から最上層(その他)の下(インターネット広告)が急増している。

全広告売上に対する新聞・テレビ・ラジオの広告売上の割合(右軸:折れ線グラフ)は、1988年:53.7%、2020年:28.7%だった。従来は「新聞・テレビの広告」と「購買意欲」の間に、一定の期間があり、「購買意欲」の醸成を経てブームがあった。

しかし、情報と広告が密接になると、多様化が進み、消費者が直接コントロールされる時代になっている。

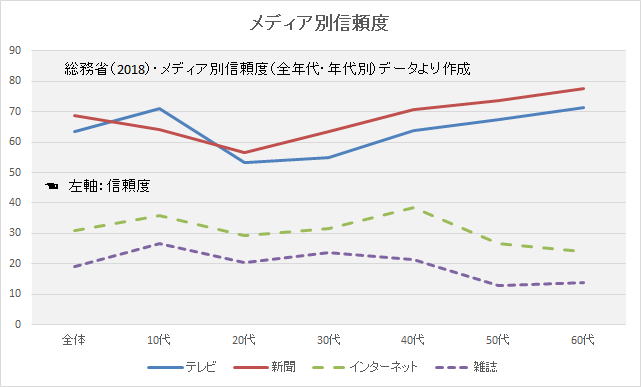

総務省「平成29年情報通信メディアの利用時間と情報行動に関する調査報告書」による。

「テレビ・新聞」に対する信頼度は、特に40代から高くなり、かつ「インターネット・雑誌」と信頼度が逆相関になっている。「テレビ・新聞」は情報の発信源が明確だったが、ソーシャルメディアでは受け手側が「転送」することも多く、情報源があいまいなまま拡散される。

ソーシャルメディアの普及によって、情報を適切に判断・運用できる能力(インターネット・リテラシー)が求められる時代になった。

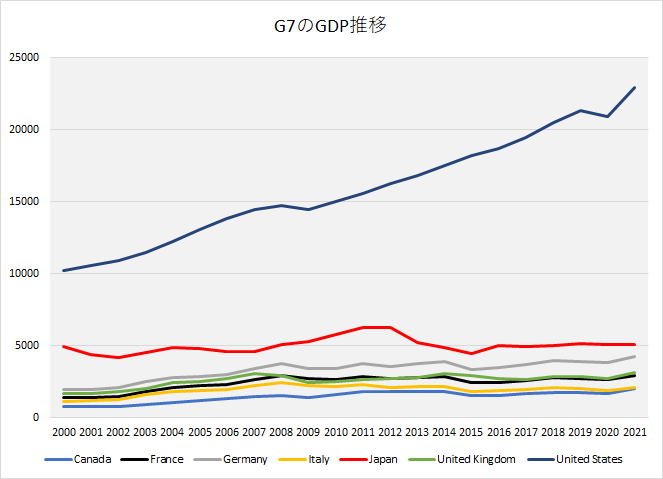

International Monetary Fund, World Economic Outlook Database, October 2021

単位:10億ドル、自由主義市場経済でない中国のデータは除外している。

最上層(青線)で拡大しているアメリカを「上あご」だとすれば、すぐ下の赤線は停滞している日本の「下あご」になる。この青と赤の線はいわゆる「鰐の口」のようになっていて、構図は以下のようになるだろう。

●㈱四季報ONLINEの2022.1.18発表の米財務省最新データによると、外国勢の2021.11.30の米国債保有残高は7兆7500億ドルで過去最高になった。

日本の保有残高は、202億ドル増加して過去最高の1兆3400億ドルになり、外国勢の17.3%を占めている。因みに、中国は1兆800億ドルで外国勢保有残高の13.9%である。

●そもそも、日本の「ゆうちょマネー」は財政投融資として国内で運用していた。しかし、米国債等の保有によって「日本財布論」が喧伝されるに至った。

●市場万能主義、供給サイドの経済学(供給力を強化することで経済成長できる。生産されたものは全て消費されるという前提)、公共投資の制約、日本の異次元金融緩和、二度の消費税増税によるデフレの継続によって、上記の「鰐の口」は生まれている。

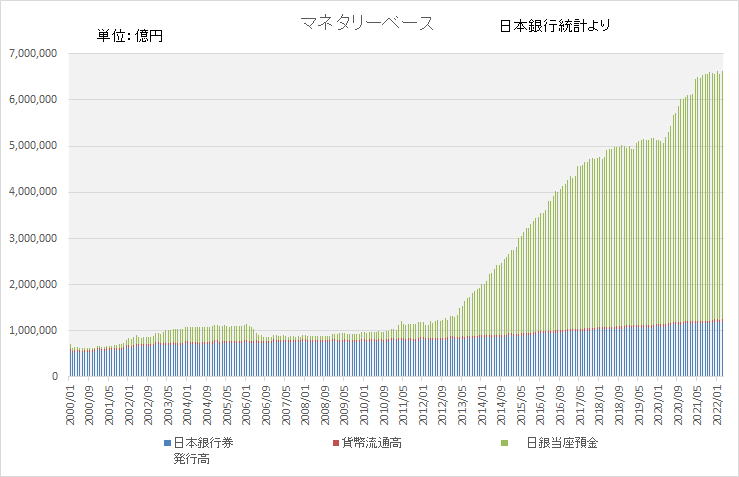

●日本銀行券:お札 ●日銀当座預金:金融機関が日銀に預けている無利息の当座預金

●マネタリーベース:「日本銀行券発行高」+「貨幣流通高」+「日銀当座預金」

QQE(量的、質的金融緩和)とは、日銀が市場を通じて国債を買い、市場にお金を供給して購買力を刺激する政策だ。

同じお金でも国債発行によるマネーの供給は金利を伴うが、日銀が通貨を発行して市場に供給すれば金利を伴わない。市場にお金が出回れば購買力を刺激するという前提である。

このように金利を伴わないお金を市場に供給して、景気を刺激するのが金融政策である。しかし、日本のように金利がゼロ近くまで下落すると、貨幣の保有が選好されるようになり利下げによる景気刺激策は無効になる。ケインズがいう「流動性の罠」だ。

プリンストン大学のクリストファー・シムズ教授は、金融政策が効かない理由を「物価水準の財政理論」で説明している。

金融緩和は有効であるが、より強い効果を出すためには「財政拡大」と組み合わす必要を主張する。財政拡大とは減税及び公共投資等だが、日本は消費税増税と緊縮財政という真逆の政策を実施している。

あたかも、経済成長を回避しているかのように見える。G7のGDPの推移の「鰐の口」をみれば明らかだろう。