税務・労務の情報

税務情報

電子取引データの保存方法をご確認ください電子帳簿保存法

【令和6年1⽉以降⽤】PDFファイル

R5.9.11

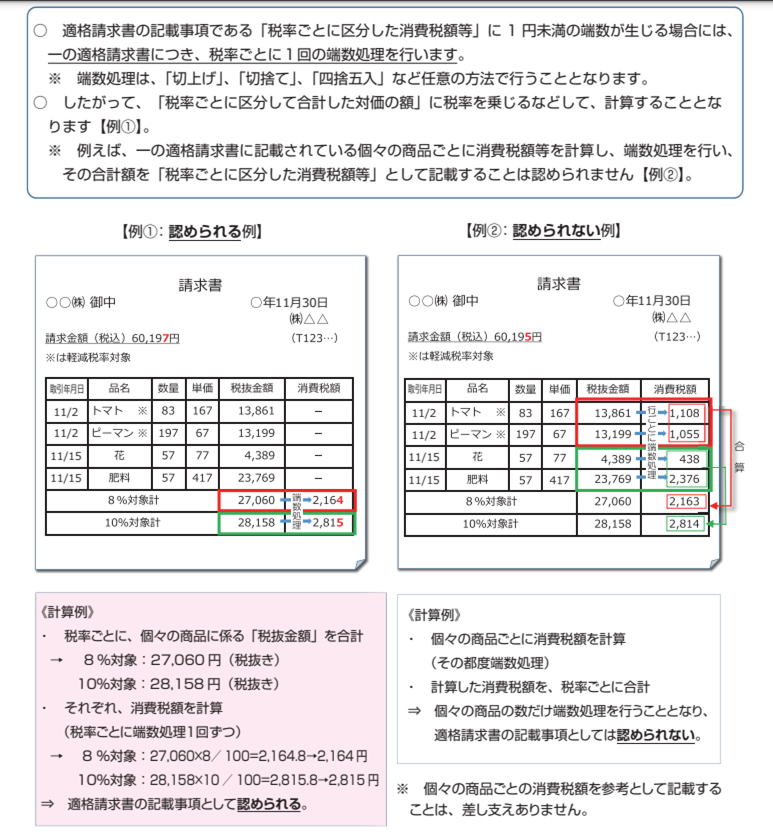

No.6391 消費税額等の積上げによって仕入れに対する消費税額を計算するとき

R5.8.5

インボイス制度において注意すべき事例(PDF)

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0023007-071.pdf

R5.1.13

令和5年度税制改革大綱

暦年課税における相続開始前の贈与について、相続税の課税価格の加算期間を「相続開始前7年以内の贈与(現行3年以内)に延長する。延長した4年間に受けた贈与については、その財産の価額の合計額から100万円を控除した残額を相続税の課税価格に加算する。

R6.1.1以後に贈与により取得する財産に係る相続税について適用する。

防衛力強化に係る財源確保のための税制措置として、法人税額に対し税率4~4.5%の新たな付加税を課す。中小法人に配慮する観点から、課税標準となる法人税から500万円を控除する。所得税額に対し、当分の間、税率1%の新たな付加税を課す。復興特別所得税の税率を1%引き下げるとともに、課税期間を延長する。

№3734「週刊税務通信」より

R4.11.30

適格請求書の交付義務等

登録通知書の様式変更について

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0022009-062.pdf

R4.11.15

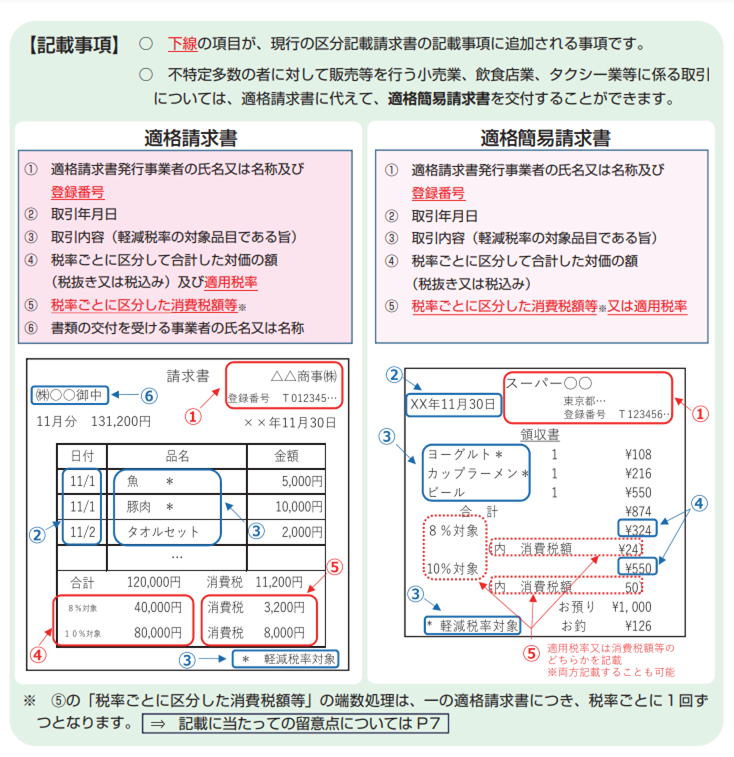

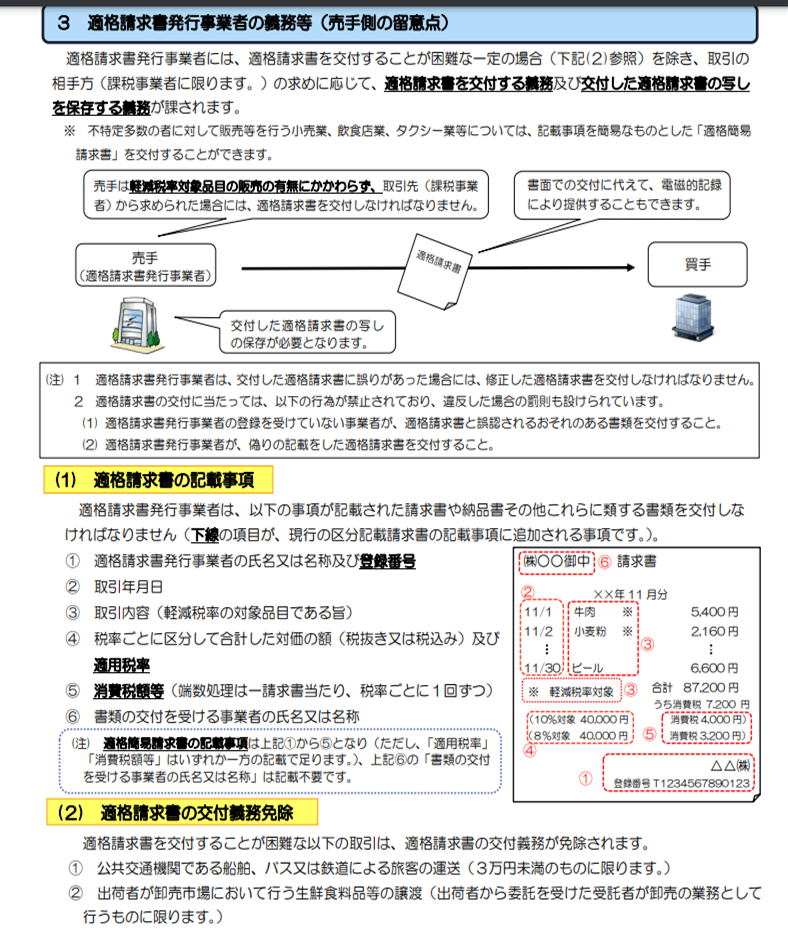

「適格請求書」とは、次の事項が記載された書類(請求書、納品書、領収書、レシート

等)をいいます(新消法 57 の4①)。

① 適格請求書発行事業者の氏名又は名称及び登録番号

② 課税資産の譲渡等を行った年月日

③ 課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産

の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

④ 課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及

び適用税率

⑤ 税率ごとに区分した消費税額等(消費税額及び地方消費税額に相当する金額の合

計額をいいます。以下同じです。)

⑥ 書類の交付を受ける事業者の氏名又は名称

適格請求書の交付義務等

適格請求書発行事業者には、国内において課税資産の譲渡等を行った場合に、相手方(課税事業者に限ります。)から適格請求書の交付を求められたときは適格請求書の交付義務が課されています(新消法 57 の4①)。

ただし、適格請求書発行事業者が行う事業の性質上、適格請求書を交付することが困難な次の取引については、適格請求書の交付義務が免除されます。(新消法 57 の4①、新消令 70 の9②、新消規 26 の6)。

① 3万円未満の公共交通機関(船舶、バス又は鉄道)による旅客の運送

② 出荷者等が卸売市場において行う生鮮食料品等の販売(出荷者から委託を受けた受託者が卸売の業務として行うものに限ります。)

③ 生産者が農業協同組合、漁業協同組合又は森林組合等に委託して行う農林水産物の販売(無条件委託方式かつ共同計算方式により生産者を特定せずに行うものに限ります。)

④ 3万円未満の自動販売機及び自動サービス機により行われる商品の販売等

⑤ 郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストに差し出されたものに限ります。)

なお、小売業、飲食店業、タクシー業等の不特定多数の者に対して資産の譲渡等を行う事業については、適格請求書の記載事項を簡易なものとした適格簡易請求書を交付することができます(新消法 57 の4②、新消令 70 の 11)。

また、適格請求書や適格簡易請求書の交付に代えて、これらに係る電磁的記録を提供することもできます(新消法 57 の4⑤)。

以上、国税庁軽減税率・インボイス制度対応室 平成30年6月(令和4年4月改訂)

「消費税の仕入れ税額控除制度における適格請求書等保存方式に関するQ&A」より

R4.10.14

令和4年 10 月7日/ 国 税 庁

「所得税基本通達の制定について」(法令解釈通達)の一部改正(案)

(雑所得の例示等)に対する意見公募の結果について

所得税基本通達の一部改正(案)の修正について

(業務に係る雑所得の例示)

35-2 次に掲げるような所得は、事業所得又は山林所得と認められるもの

を除き、業務に係る雑所得に該当する。

⑴~⑻ 省 略

(注)事業所得と認められるかどうかは、その所得を得るための活動が、

社会通念上事業と称するに至る程度で行っているかどうかで判定する。

なお、その所得に係る取引を記録した帳簿書類の保存がない場合

(その所得に係る収入金額が300万円を超え、かつ、事業所得と認め

られる事実がある場合を除く。)には、業務に係る雑所得(資産(山

林を除く。)の譲渡から生ずる所得については、譲渡所得又はその他

雑所得)に該当することに留意する。

R4.7.21

消費税の改正(インボイス制度)

国税庁適格請求書発行事業者公表サイト

公表情報ダウンロード

https://www.invoice-kohyo.nta.go.jp/download/index.html

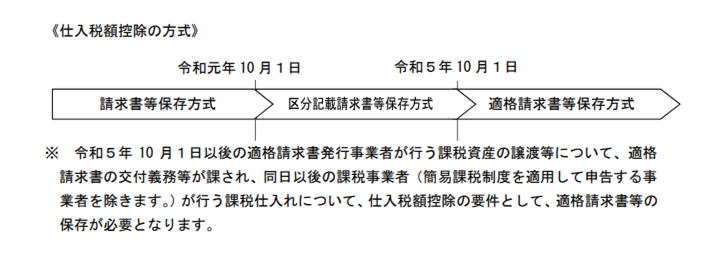

R5.10.1以降は、「適格請求書発行事業者」から交付を受けた「適格請求書等」の保存が仕入れ税額控除の要件になります。

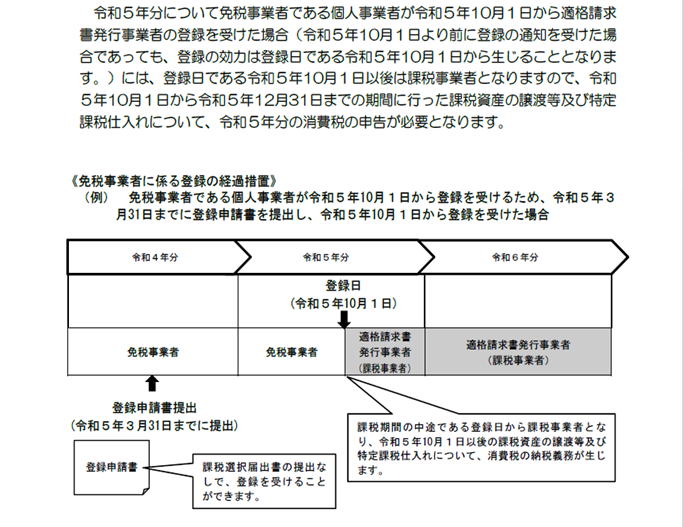

▼個人の免税事業者が、課税事業者として確定申告が必要となる期間

▲お問い合わせの多いご質問(国税庁)4P・6Pより

▼適格請求書の記載事項

記載に当たっての留意点

▲適格請求書等保存方式の概要 6P・7P/国税庁より

適格請求書の記載事項

平成30年4月(令和2年6月改訂)

「消費税仕入れ税額控除方式として適格請求書保存方式が導入されます」

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/300416.pdf

R4.7.1

マイナンバーカードが保険証として利用できます

適格請求書発行事業者公表サイト

R4.6.8

適格請求書等保存方式(インボイス制度)

小冊子「今すぐ確認!中小企業・小規模事業者のためのインボイス制度対策」を作成

https://www.jcci.or.jp/sme/invoice-system/2022/0513183508.html

電子帳簿保存法が改正されました

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021012-095_03.pdf

R4.5.19

免税事業者及びその取引先のインボイス制度への対応に関するQ&A

https://www.jftc.go.jp/dk/guideline/unyoukijun/invoice_qanda.html

R4.4.28改訂

インボイス制度に関するQ&A目次一覧

R4.3.11

消費税~インボイス制度移行の経過措置

通常は免税事業者が適格請求書発行事業者になるには、まず課税事業者になった上で適格請求書発行事業者になる必要がある。しかし、R5.10.1の属する課税期間に限っては、課税期間の中途でも登録を受けた日から課税事業者(適格請求書発行事業者)になることができる。

また、R4年度改正により、この経過措置の期間がR11.9.30の属する課税期間まで延長されている。免税事業事業者の課税事業者移行については柔軟な対応が可能だ。さらに、移行直前の棚卸資産に係る消費税等についても仕入税額控除の対象になる。

R4.3.10

税務代理権限証書の明確化

4年度改正

・税務代理を行うに当たって通知書等については、税務代理権限証書に記載された税理士、税理士法人が受け取ることが出来るようになる。

①調査の事前通知の受領

②調査の結果通知の受領

③処分の通知の受領

上記①②③が税務代理に該当する。

令和4年4月1日から適用

・税務代理に該当しない代理を税務代理権限証書に記載できる。

①マイナーポータルに格納されている納税義務者の情報

②税務署などに提出されている申告書等の閲覧

令和6年4月1日以後に提出する税務代理権限証書について適用する。

R3.11.26

電子帳簿保存法一問一答

【電子取引関係】

問12

妻と2人で事業を営んでいる個人事業主です。取引の相手方から電子メールにPDFの 請求書が添付されて送付されてきました。一般的なパソコンを使用しており、プリンタ も持っていますが、特別な請求書等保存ソフトは使用していません。どのように保存し ておけばよいですか。

【回答】

例えば、以下のような方法で保存すれば要件を満たしていることとなります。

1 請求書データ(PDF)のファイル名に、規則性をもって内容を表示する。

例) 2022年(令和4年)10月31日に株式会社国税商事から受領した110,000円の請求書⇒「20221031_㈱国税商事_110,000」

2 「取引の相手先」や「各月」など任意のフォルダに格納して保存する。

3 【問24】に記載の規程を作成し備え付ける。

※ 税務調査の際に、税務職員からダウンロードの求めがあった場合には、上記のデータについて提出してください。

※ 判定期間に係る基準期間(通常は2年前です。)の売上高が 1,000 万円以下であり、 上記のダウンロードの求めに応じることができるようにしている場合には、上記1の設定は不要です。

【解説】

令和3年度の税制改正により電子取引の取引情報に係る電磁的記録については、電磁的記録を出力した書面等を保存する措置は廃止され、その電磁的記録(データ)を保存しなければならないこととされました。

請求書データ等の保存に当たっては、一定の要件に従った保存が必要ですが、上記の方法により保存することで要件を満たすこととなると考えられます。なお、上記1の代わりに、索引簿を作成し、索引簿を使用して請求書等のデータを検索する方法によることも可能です。

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021006-031_03.pdf

労務情報

令和3年4月1日より、36協定が新しい様式になります。

時間外労働の上限規制 わかりやすい解説

https://wwwtb.mlit.go.jp/kyushu/content/

000096999.pdf

36協定届新様式

労働基準法関係主要様式

時間外・休日労働に関する協定届(36協定届)

https://jsite.mhlw.go.jp/tokyo-roudoukyoku/

hourei_seido_tetsuzuki/roudoukijun_keiyaku/

36_kyoutei.html