流動性の罠

最後の使い手を封じる国

日銀当座預金、3月末の残高は522兆円で初の500兆円超え=日銀

https://jp.reuters.com/article/boj-money-idJPKBN2BP01A

マネタリーベース、9月末は初の600兆円超え オペ利用増で=日銀

https://www.reuters.com/article/boj-monetary-base-september-idJPKBN26N01F

マネタリーベース」とは何ですか?

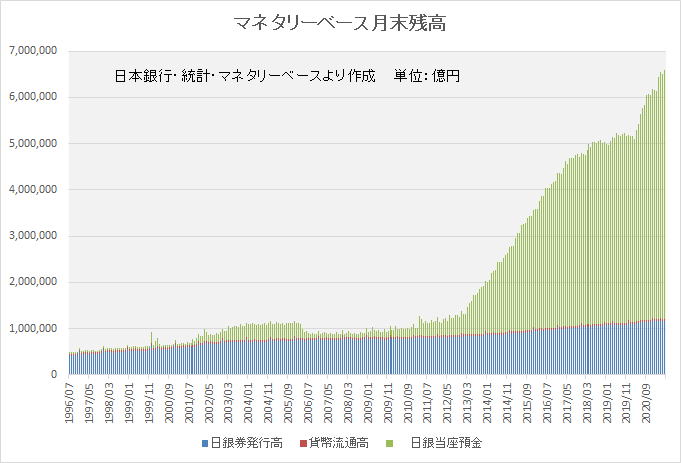

マネタリーベースとは、「日本銀行が世の中に直接的に供給するお金」のことです。具体的には、市中に出回っているお金である流通現金(「日本銀行券発行高」+「貨幣流通高」)と日本銀行当座預金(日銀当座預金)の合計値です。

マネタリーベース=「日本銀行券発行高」+「貨幣流通高」+「日銀当座預金」

https://www.boj.or.jp/announcements/education/oshiete/statistics/h06.htm/

5分で読めるマイナス金利

https://www.boj.or.jp/announcements/education/exp/exp01.htm/

2014.4月の消費税増税前から日銀当座預金が急増していることは、令和3年7月3日の

属国の悲哀に掲載した通りである。また、財政政策の必要性も既に言及している。

今回は、「ベースマネーの供給によって景気はほんとうに良くなるのか」ということを実際にあった話から考えてみよう。

「金融理論と大キャピトルヒル子守り協同組合の危機」という論文で、1977年、著者のジョージ&リチャード・スウィニー氏が実際に体験したものだ。

議会職員の若夫婦が加入した150組ほどの組合で、ベビーシッター代を節約するために、交代で互いに子守りをする「子守り協同組合」を設立した。

組合員が150組という比較的多い組合で、子守りをしてくれる人が見つけ易くなる利点もあった。

そこで、互いに公平に子守りをするためにクーポン制にした。加入した夫婦は20枚の子守りクーポンをもらう。クーポン1枚は子守り30分として、脱退時には、20枚を返すようになっている(借入金と思えばいいだろう)。

子守られ夫婦は、子守り夫婦に子守り時間相当のクーポンを渡す。受け取った夫婦は、クーポンに見合うだけの子守りをすることになる。長い目で見れば、クーポンを使った子守られ夫婦は、子守りをしてクーポンを補充しなければならない。

しかし、やがて、この組合は困ったことになる。平均すると、夫婦は子守りクーポンの予備を少し持っておこうと思うようになった。非常時の外出に備え、予備のクーポンを持っておこうとするのは、私たちが、非常時のために預金を持つのと同じわけだ。

しかし、皆がこのように考えて、流通するクーポンの数が平均的な夫婦が希望する予備の数を下回るようになった。預金しようにも、不況のため稼ぐことができなくなったわけだ。とうとう、クーポンを確保するために夫婦は外出しなくなってしまった。そして、クーポンを稼ぐ機会もなくなって、夫婦はクーポン貧乏になった。「子守り協同組合」は不況になったのである。

この不況は、組合員の経済学者が理事会を説得して、クーポンの供給を増やすまで続いた。あなたの支出は私の収入であり、私の支出はあなたの収入である。

ここから、次の三つの重要な教訓が生まれる。

① 不適切な需要の水準というのは確かにある。そして、支出と同じ水準にまで所得を引き下げるように、生産能力が遊休化してしまう。

② 経済は、プラグの火が弱いマグネトーの不具合によって停滞してしまう。ケインズがいう「途轍もない泥沼」を作り出し、組合員たちはクーポンを増やそうとする。しかし、全体として実際にそれは実現できないのだ。

③ とはいえ、組合は新たにクーポンを刷るだけで惨状から抜け出せた。

では、上記のグラフのように、途方もないレベレでお金を増やしている日本が何故長期停滞から抜け出せないのだろうか。

日銀は景気対策として、金利を下げ、「マイナス金利付き量的・質的金融緩和」を導入した。金融機関の日銀当座預金の一部に利息を払わせるマイナス金利まで導入した。

しかし、投資よりお金の保有が選好され日銀当座預金は、かくのごとく積み上がったままである。これが、「流動性の罠」だ。

※日銀当座預金とは日銀が金融機関から受け入れている預金のこと

1939年半ば、アメリカは不況からの脱出に苦しんでいた。しかし、武器貸与プログラムによる英国に対する軍備の補充や、日本を追い込んで「真珠湾の奇襲」を誘発させ、軍事重要を創出し景気を恢復させた。・・・そう、「最後の使い手」が立ち上がったのである。

翻って、日本では訳の分からない「財政破綻論」が跋扈し、「最後の使い手」を封じている。

令和3年7月21日追加

金融緩和効果は白川時代が上

日本から大量にお金が漏れていて、それが海外で利用されている。現在の日銀のQQEに伴うマネーサプライ拡大にもかかわらず、日本国内に借り手はなく、ここ20年程、基本的に不動産投資以外は資金需要が無い状況が続いている。

https://www.fn-group.jp/1399/

令和3年7月13日追加

日銀のバランスシートに関心がある方はどうぞ!(PDF)

日銀の異次元緩和

継続するコストと出口で生じる損失

https://cigs.canon/event/report/uploads/pdf/3_Samikawa_presentation.pdf

参考書籍

〔1〕ポール・クルーグマン著 山形浩生訳「さっさと不況を終わらせろ」㈱早川書房2012.7.25発行

〔2〕流動性の罠

https://www.daiwa.jp/glossary/YST3504.html