内生的貨幣供給理論

パラダイムの転換

不安出ずる国、日本の消費増税日本は、経済成長の鈍化に直面する世界の多くの国々の仲間入りをしつつある。しかし、ある点において日本は異彩を放つ。安倍晋三首相は年内に消費税率を引き上げ、景気を悪化させると固く心に決めているように見えるのだ。

https://jp.wsj.com/articles/SB12068607819993324075404585221421922364664

ウォール・ストリート・ジャーナルによると、日本の消費税増税は「自傷行為」だそうである。

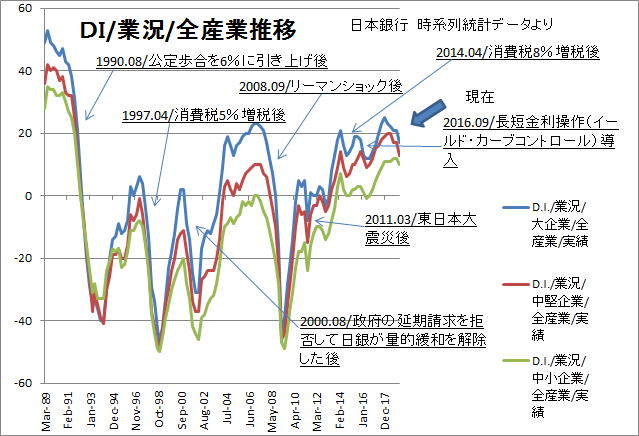

下記の「資料-1」と「資料-2」は、全く異なるデータから作成しているが、同じ経過を辿り消費税増税後の落ち込みも符合している。国民国家の根幹をなす防衛すら忌避する日本は、確かに「オカシイ」のである。悲しいかな、「自傷行為」とは言い得て妙であろう。

資料-1

資料-2

アメリカでは今、現代貨幣理論(Modern Monetary Theory・MMT)を巡る論争が喧しい。ポール・クルーグマン教授や、ローレンス・サマーズ前財務長官等の主流派経済学者は、極めて手厳しく感情的なまでにMMTを批判している。高橋洋一氏も「MMTは思想優先の極論だ」という。

早くからMMTを日本で紹介している中野剛志氏によると、「科学者は通常支配的なパラダイムに従って忠実に研究している。このため、パラダイムから逸脱するような理論は科学とみなされずに、無視されたり排除されたりする。MMTはパラダイムの転換であり、地動説や進化論もそういう過程を経て顕れた新たなパラダイムだ」という。

私は常々、経済理論は暮らしを通じて、私のような者でも実感できるものだと思っている。しかし、現実には物々交換経済を実感することが全くないので、主流派経済学の貨幣理論を受け入れることはできない。

主流派経済学では貨幣を商品と見て、貨幣による取引を物々交換と考える(貨幣の金属主義という)。近代経済学の創設者の一人といわれる、ワルラスの「需要と供給の相互依存による均衡(一般均衡)」も、物々交換経済の、しかもある特定の条件の下でしか成り立たない。

「国債は返済しなければならない」という財政緊縮論も、金属主義の影響ではないかと思っている。一般常識から考えても、自国通貨建国債(以下自国国債)は返済する必要はない。中央銀行が保有する自国国債は統合政府のB/S(※)では相殺され、中央銀行が保有する自国国債の利子は、国庫納付金として一般会計の歳入金になる。

仮に、中央銀行が全く自国国債を持たなくとも、自国民が持てば国民の財産になり、政府が払う利子は国民の所得になる。誰かの支出は誰かの所得なのだから。

統合政府のバランスシート

MMTは「貨幣理論」の根幹を明示してくれるので私には分かり易い。少なくとも、物々交換経済を前提にした御用学者の経済理論を払拭するのに役に立つ。

とはいえ、アカデミズムにおけるパラダイムの転換なので、私には入り口の議論しかできないけれど、考えることくらいは許されるだろう。寧ろ、MMTがもっと一般化して欲しいと思う。

通貨を租税の支払手段として定めると、通貨は最も有力な貨幣として流通し納税以外の目的のためにも使用されるようになる。

このような通貨の性質は、「納税の義務という負債の支払い」であることから信用貨幣論に立脚していて、かつ、貨幣の価値の源泉は国家権力にあるという表券主義も結合させているので、「国定信用貨幣論(紙切れにすぎないお札に価値がある理由)」という。

さらに現実には、銀行は預金を原資として貸出をしているのではなく、貸出によって逆に預金を創造しているのである。

銀行による貸出は、なんら制約を受けずに借り手の需要に応じて貸出すことが出来る。銀行は貸出について、手許に資金がなくてもよく、貨幣は銀行の融資によって創造されるということになる。

このような、需要に応じて貨幣は供給されるというのが、内生的貨幣供給理論である。

〔1〕参照

内生的貨幣供給理論に通底するのがMMTである。したがってMMTでは、高インフレでない限り、財政支出はいくらでも拡大できるということだ。

繰り返すと、無制限に政府が支出を拡大すると、需要過剰(又は供給不足)となって、インフレになるからその許容限度において財政支出ができるということだ。

とはいえ、下記①、自国通貨と中央銀行を有しており(ユーロ圏は該当しない)、変動相場制を採用し、かつ大きな外貨債務がない国に限る。

デフレの最中に、消費税を増税する愚かさが明らかだろう。この結論はMMTに拠らずとも、世界の主流派経済学者や、日本の(御用学者ではない)経済学者も、既に幾度となく警告しているところである。

ウォール・ストリート・ジャーナルがいうように、日本の消費税増税は「自傷行為」になる。

MMTについて

スティーブン・ヘイル「解説:MMT(現代金融理論)とは何か」によれば、MMTとは、オーストラリアのビル・ミッチェル教授、米国アカデミアのランドル・レイ教授、ステファニー・ケルトン教授、投資銀行家でファンドマネージャであるウォーレン・モズラー氏によって開発されたもので、ハイマン・ミンスキー、ワイン・ゴッドリー、アバ・ラーナーといった先駆的経済学者のアイディアをもとに築かれた理論だという。

スティーブン・ヘイル「解説:MMT(現代金融理論)とは何か」(2017年1月31日)

MMTには三つのコアの主張がある。

①自国通貨を持つ国家の政府は、純粋な財政的予算制約に直面することはない。

日本のように、自国通貨と中央銀行を有しており(ユーロ圏は該当しない)、変動相場制を採用し、かつ大きな外貨債務がない国に限る。

②すべての経済および政府は、生産と消費に関する実物的および環境上の限界がある。

政府は消費し過ぎたり、課税しなさすぎたりして、現実的な限界を超える時にインフレが起きる。

そうでない限り、自国通貨を発行できる国が通貨不足になることはなく、消費税を課す必要もない。課税(例えば消費税増税)は、インフレを制限するためにあるのだ。

③政府の赤字はその他全員の黒字である(政府部門の赤字は民間部門の黒字)。

すべての貸し手には、必ず借り手が存在する。金融制度の中では、黒字と赤字は足せばゼロになる。

消費より収入のほうが多い預金者には、必ず収入より支出が多い個人か法人がいる。政府が民間部門に貯蓄して欲しければ、政府は課税するよりもっと多くの支出をしなければならない。逆に、民間部門が債務超過になれば政府の財政は黒字になる。

(物々交換経済ではないので)日銀が通貨を供給しても、需要が増えない。増加したマネタリーベースの8割が海外でファイナンスされているというのに、日銀の追加緩和が噂されている。1990年8月の公定歩合の引き上げも、バブルは不動産に限られ一般物価はさほど上がっていなかった。

また、2000年8月の量的緩和解除(解除により金利が上がる)も、天下り先の短資会社(銀行間の資金調達の斡旋をする日銀の天下り先、金利が上がらないと媒介利益がでない)の利益を優先したのではないかともいわれた。

政府の協調(財政政策)がない量的緩和により海外にお金を流す。「一体、日銀はどこを向いているのだろう」と思わざるを得ない。

通貨の供給より先に、貸出があり、貸出によって貨幣は創造されるというのは、私にはとてもわかりやすい。それは、日銀自らが証明してくれている。

参考

MMT 日本語リンク集

http://econdays.net/?p=10126

参考書籍

〔1〕中野剛志著「富国と強兵」東洋経済 2016.12.22l