所得移転と社会保障

ローレンツ曲線とジニ係数

2020年 、いよいよアベノミクスが「正念場」を迎えることになる

https://gendai.ismedia.jp/articles/-/68914

上記概要

「SRI一橋大学消費者購買指数」による購買支出(金額)指数の伸び率が低下し、消費税引き上げ後最大になっている。この落ち込みと同時に発生している比較的大きな購入単価の上昇があり、増税後新たに導入された新商品へ需要がシフトしているためではないかと思われる。「代替商品効果」といわれるもので、値段を据え置きして容量を少なくしつつ、消費者の購買意欲をそそる商品等の導入を言う。

しかし、このままの価格転嫁が継続すれば、逆効果の懸念もある。しばらくすれば、価格転嫁は抑制されるだろう。

そうなれば、企業は利益を確保するため「働き方改革」を利用し、雇用に手をつけざるを得ない。可処分所得が少なくなれば、消費税のコストは家計を直撃する。

雇用コストの削減が進めば、労働分配率と投資率は逆相関の関係にあるからして、設備投資が促進される傾向がある。このような動きが、非製造業の省力化に向かえば雇用環境の悪化は加速するかもしれない。

以上

消費税は課税事業者の預り金であり、原材料等について支払った消費税を控除して納税する。原則として、事業者は消費税を負担することはない。しかし、最終消費者は消費税を支払うだけである。

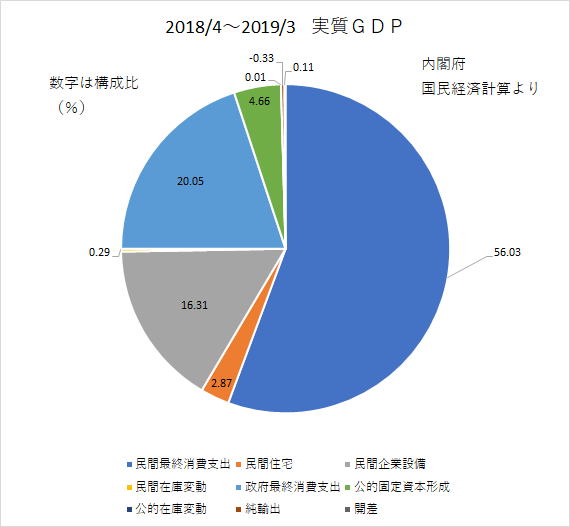

消費税は消費者に新たな負担を強いるため、国内経済に甚大な影響を及ぼす。消費は誰かの所得であり、消費が低迷すれば国内経済は打撃を受ける。消費はGDPの56%を占めているのだ。

民間最終消費支出 56.03%

政府最終消費支出 20.05%

民間企業設備 16.31%

消費税増税前に、消費税を社会保障の財源するという財務省の意向をオールドメディアがオウム返しに報じていた。以下、所得移転について「ジニ係数」から考えてみたい。

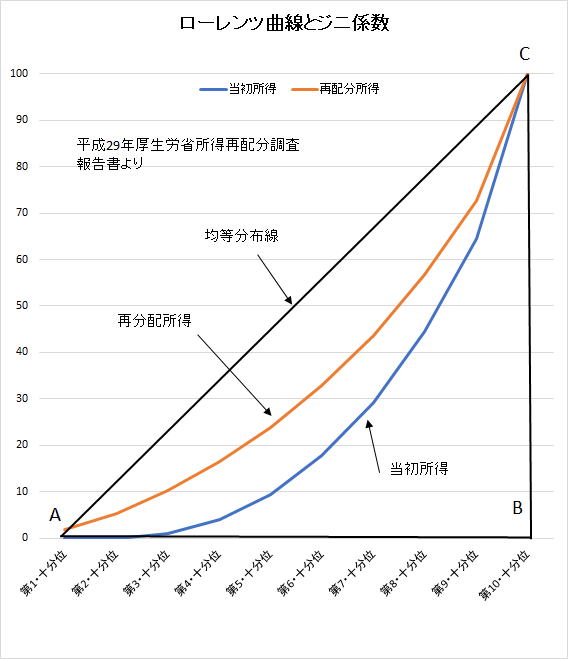

平成29年の階級別累積所得構成比

横軸は世帯単位の所得を低い方から順に並べて、各分位の世帯数が同じになるように十等分したもので、縦軸は各分位の所得の累積構成比(%)である。各分位の所得が均等であれば45度の均等分布線(AC)になる。また、1世帯が所得を独占して、他の世帯が所得ゼロであれば、ローレンツ曲線はABCの直角線になる。このように世帯の所得分布をグラフ化したものをローレンツ曲線という。

所得の分布に偏りがある場合は、上記の「当初所得」や「再分配所得」のようにローレンツ曲線は下方に膨らむ(均等分布から乖離する)。均等分布線と黒線で囲まれた三角形(ABC)の面積と、均等分布線とローレンツ曲線の弓形の面積との比率を「ジニ係数」という。

したがって、弓形の面積が大きくなれば「ジニ係数」は1(イチ)に近づき(所得格差が大きくなる)、逆に小さくなれば均等分布線(ゼロ)に近づく(所得格差が小さくなる)。

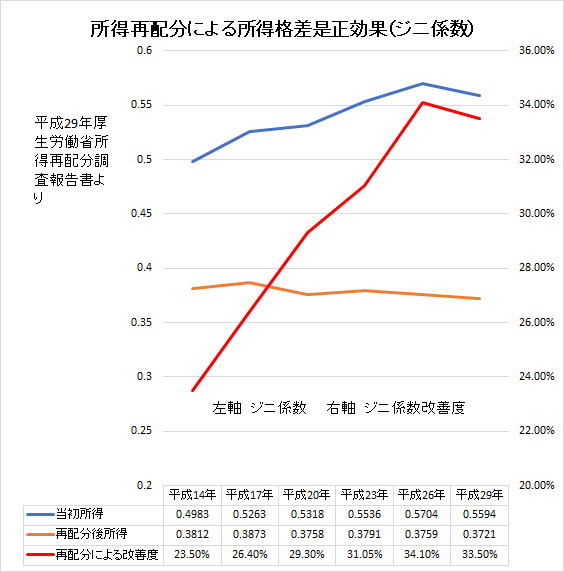

所得の再配分によるジニ係数の改善効果

ジニ係数改善度(%)

(当初所得のジニ係数-再配分後のジニ係数)÷(当初所得のジニ係数)×100

一世帯の所得から税金・社会保険料を差し引き、社会保険給付を加えた金額が、一世帯の再配分所得である。平成29年は当初所得のローレンツ曲線は均等分布線に近づいている(ジニ係数が少なくなっている。0.5704

→0.5594)ため、再配分効果が薄れ改善度も低下している。再配分による改善度33.5%のうち、社会保障による改善度は30.1%である。

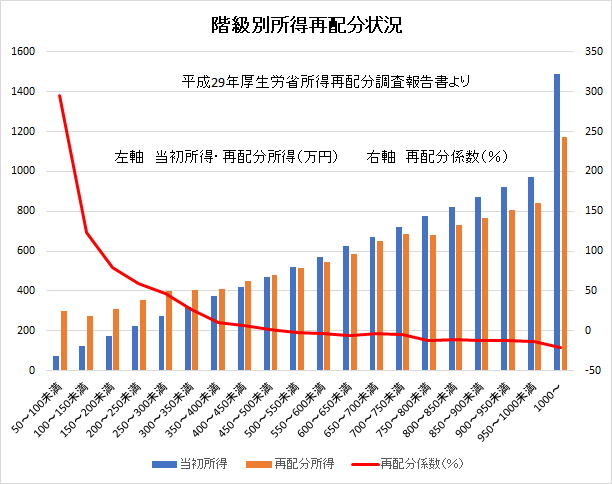

再配分係数=「再配分所得ー当初所得」/当初所得

「当初所得階級」50万未満の階層は、「当初所得」5.5万、「再配分所得」285.7万になり、再配分係数が5,066.8%になるため除外している。

上記折れ線グラフの再配分係数がマイナス(給付<社会保険料・税金)になるのは、「当初所得階級」が「500~550万未満」以上の階級からである。

「当初所得」-「税金・社会保険料」+「社会保障給付」=「再配分所得」

再配分(所得移転)の財源が「税金・社会保険料」であるならば、税目は「所得税」であり、「消費税」でないことは明らかだろう。社会保険料や、金融所得の総合課税及び分離課税の税率等について検討すべきであり、消費税は所得再配分に直接には関係がない。

むしろ、消費税は消費地に還元すべきで、地方税にしてインフラ投資等に使うほうがすっきりする。とはいえ、予算枠死守のため財務省は離さないだろうが。

消費税の年金財源論は、「年金数理」から見てもおためごかしに過ぎないことが明らかだ。「年金数理」は長期的に均衡するように算定されており、「収支相等」が原則である。「年金数理」を単純化すれば次のようになる。

・年金の被保険者期間 50年(20歳~70歳)

・雇用者・被保険者の保険料 0.2(労使折半)

参考:現在の厚生年金保険料

H29.9~ 18.3%

・被保険者期間の所得 α

・年金の自受給期間 20年(70歳~90歳)

・所得代替率 0.5

(被保険者期間の収入のうち、年金で受給できる割合)

A:被保険者期間の保険料計

α×0.2×50=10α

B:年金受給額

α×0.5×20=10α

A=B(収支相等)

現実は、早く死んだり、長生きしたり、財源の運用損益等の要因があり、複雑な数理計算をする。

所得格差のメカニズムについて

新古典派理論の虚構

参照書籍等

平成29年・所得再配分調査報告書/厚生労働省政策統括官

統計・情報政策、政策評価担当