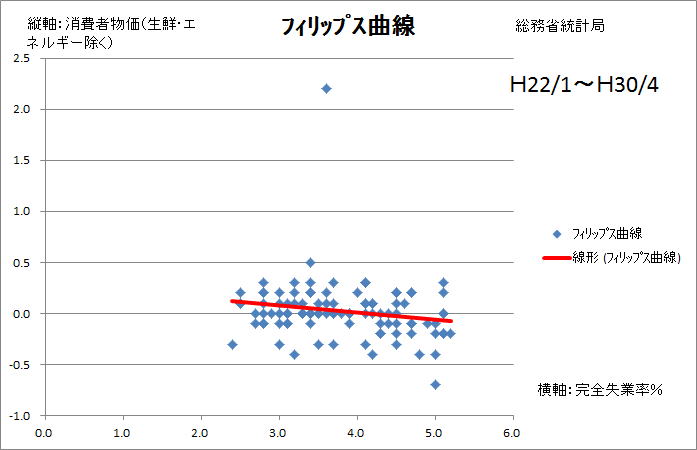

フィリップス曲線

物価の上昇

全国 平成30年(2018年)5月分 (2018年6月22日公表)

https://www.stat.go.jp/data/cpi/sokuhou/tsuki/index-z.html

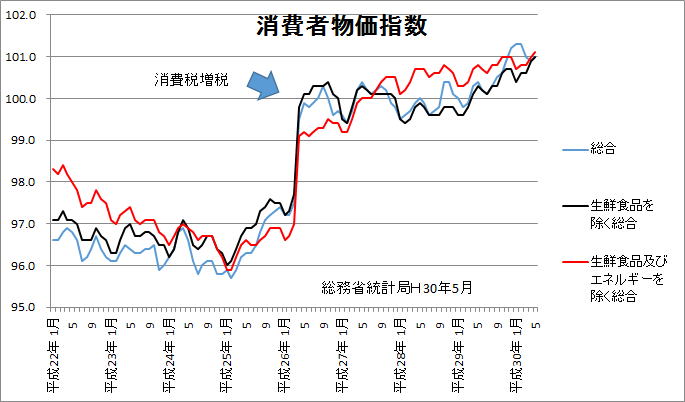

(1) 総合指数は2015年(平成27年)を100として101.0

前年同月比は0.7%の上昇

前月比(季節調整値)は0.1%の上昇

(2) 生鮮食品を除く総合指数は101.0

前年同月比は0.7%の上昇

前月と同水準(季節調整値)

(3) 生鮮食品及びエネルギーを除く総合指数は101.1

前年同月比は0.3%の上昇

前月と同水準(季節調整値)

3-1

3-2

3-3

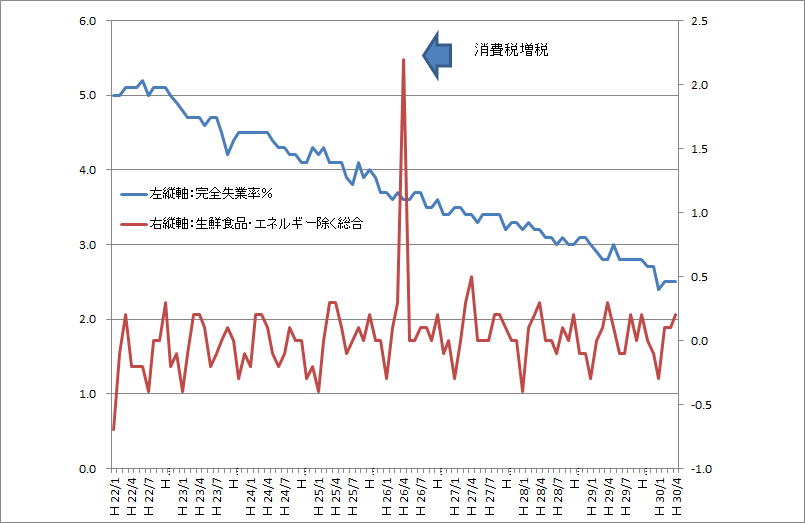

3-1、3-2によって、なだらかな物価上昇が確認でき、それに伴い3-2では完全失業率も逓減していることがわかる。

労働市場が超過供給になれば失業が増え、失業率の上昇によって賃金は下落する。また、物価の上昇により失業率は下がり、物価の下落によって失業率が上がる(フィリップス曲線)。日本では失業率の低下にも拘らず、H26年の消費税増税以降物価が上がらず、「流動性の罠」が喧伝されてきた(フィリップス曲線がみられなかった)。

消費税増税の後遺症も癒えて、物価上昇と失業率の低下というトレードオフをなんとか確認することができるようになった。

インフレを加速させない失業率を「NAIRU」というが、日銀レポートでいう「構造失業率」同じ意味である。高橋洋一氏は、日銀がいう構造失業率「3%代半ば」は間違いであり、2.5%くらいであるといっている。

日銀の構造失業率「3%代半ば」は曲者で、このため日銀は過去において早めの金融引き締めをして景気の目を摘んできた(2000年の金利引き上げ、2006年の量的緩和縮小)

。

とはいえ、やはり、障害は来年の消費税増税であろう。