マイナス金利

泰斗の提言は無視できまい

政府主催の国際金融経済分析会合における、ジョセフ・スティグリッツ教授の「大低迷と金融の安定を超え、健全で持続的な成長に向けて」は、ネット論壇では殆どコンセンサスを得ているように思えます。

第1回 国際金融経済分析会合 議事次第

https://www.kantei.go.jp/jp/singi/kokusaikinyu/dai1/gijisidai.html

以下、上記の要点をピックアップしています。尚、括弧書は私見です。

金融政策は、概ねその役割を全うした。 深刻な停滞時において、金融政策が極めて有効だったことはこれまでにない。唯一の効果的な手段は財政政策である。

(日本のようにマネタリーベースを増やすだけではダメということ、ケインズに学びなさいということです)

本当の問題はゼロ金利制約ではない。金利を少し下げること(例えマイナスの領域に入ったとしても)は機能しない。

(金融政策は前掲の「量的緩和」と、伝統的手段である「政策金利の操作」がありますが、それも機能しないといっています)

マイナス金利の試みは、景気を大きくは刺激せず、悪い副作用をもたらす可能性もある。

量的緩和政策は不平等を拡大した。しかし、(もしあったとしても)投資の大幅な増加にはつながらず、金融市場の不完全性あるいは不合理性により、リスクのミスプライシングやその他の金融市場の歪みをもたらした可能性もある。

(ミスプライシングとは適正価格からの乖離等をいいますが、ここでは、もっと広く「市場の歪み」という意味で使っているようです。不完全な金融市場が生むハイリスクに投資して、ハイリターンを得ることをいっているのだと思います)。

低金利は資本集約型テクノロジーを生み出し、「雇用なき」経済回復につながる可能性がある。

貿易協定についても、 関税は既にかなりの低水準であり。 G7諸国による、資本集約財を輸出する一方で労働集約財を輸入するという「バランスの取れた」貿易取引の増加は、雇用を減少させる。

国のバランスシートにおいては、負債のみではなく、資産・負債両面を見ることが適切な会計フレームワークである。

景気拡張的な財政緊縮や、債務が一定の閾値を超えると経済成長が低下するというのは否定されている(ラインハート=ロゴフ論文が間違っていたことは既に明らかになっています)。

法人税減税は投資拡大には寄与しない。なぜなら、大抵の投資は借入が原資であり、支払利子は所得控除となるからだ。減税はネットの資本コストを上昇させ、投資意欲を減退させる。

(配当として流出するだけだということでしょう。企業経営者で法人税が安くなったから投資しようという人がいたら、その人は経営者として失格ですが、それ以前に、「?」がつく人です)

テクノロジーやインフラに対する投資は、民間投資を補完する効果を有するものであるが、最適な水準と比べると低く留まっている。必要なことは、インフラとテクノロジーへのより積極的な投資である。

(悪循環に陥っている緊縮財政指向から、積極的な財政政策指向に転換すべきであるということです)

適切な需要なしのサプライサイドの改革は、失業を増加させるだけで経済成長には寄与しない。 供給は、それ自体の需要を作り出さない。 しかし、適切に設計された需要刺激策は、供給・生産性を増加させ、現在および潜在的なGDP成長率を引き上げることができる。

(日本には、「供給は需要を生む」と声高におっしゃっている有名なT先生がいます)

TPPは悪い貿易協定であるというコンセンサスが広がりつつあり、米国議会で批准されないであろう。

(特定のレントシーカーのための協定であることは、この経緯をみるだけでわかります。とにかく、胡散臭い協定です)

あまりにも肯くことが多く切りがないので、ここで市井の一実務家として、マイナス金利につい考えてみます。

マイナス金利について

一定の金融機関は、預金等の一定比率(準備率)以上を日銀(日銀当座預金)に預け入れることが義務化されています。この法定準備率を超える日銀当座預金を「超過準備」といっていますが、金融機関はこの「超過準備」について現在0.1%の利息を受取れます。 マイナス金利とは、今後の「超過準備積み増し分」についてのみマイナス金利(支払い義務)が生じますが、既に預けている「超過準備」部分は従来通り、0.1%の利子を受け取ることができます。(H28.3.22現在)

金融機関の預金者への支払利子は0.1%以下といわれていますので、極めて優遇されていたわけです。積み増し分をマイナス金利にすることで、今後は貸付に振り向けざるを得ず、融資が促進されるだろうと考えられます。貸さなければ金融機関は損をするわけだから、資金供給過で借入利息も下がります。借るほうにすれば、借るチャンス到来です、と、とりあえずは言えます。

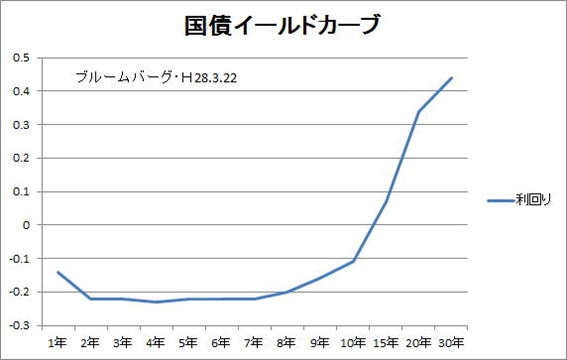

データ:ブルームバーグより

上記のグラフは、国債の償還までの期間(残存年数)の利回りをグラフにしたもので、イールドカーブと呼んでいます。縦軸に利回り、横軸を期間にしたものです。これにより、「金利の期間構造(タームストラクチャー)」をみることができます。

このように、右肩上がりを順イールドといいます。イールドカーブは、10年くらいまではマイナスなので、すくなくとも、10年間くらいは借入利息は上がらないだろうと推測されます。

順イールドは、財政政策(公共投資)を推進する上でもメリットがあります。公共投資選択基準に費用便益分析(B/C)がありますが、公共事業の便益と費用を算定することによって、当該事業の社会的な純便益を算出します。上記のように将来の金利低下が見込まれる限り、財務コストが下がって、公共工事の選択範囲が広がるだろうと考えられます。

これまでの日銀の金融政策は、量的緩和によって物価上昇を誘導するという金融政策をとってきました。(量的緩和をデフレ対策として採用したのは日銀が初めてです。本来の量的緩和はインフレ対策なのです)その結果円安になって、株価は上がり株式市場は活況を呈しました。しかし、実体経済はデフレのまま、未だに出口すら見えません。

日本の株式市場は60%を外資に依拠していますから、株高も円安による「買い誘引」の結果でしかなかったわけです。

量的緩和とは日銀が国債等を買うオペレーションですから、・・・金利はもう充分下がっているのです。(資金供給側でのクライディングアウト)

ジョン・ヒックスは、不況状態では金融政策が効かなくなるかもしれないことを示し、「流動性の罠」といっています。伝統的な政策金利の延長線上にあるマイナス金利は、効かない金融政策を継続するわけですから、スティグリッツ教授が言っている悪い作用が心配になってきます。

例えば、マイナス金利が金融機関の収益を圧迫すれば、貸出金利が上がります。マイナス金利を導入したスイスでは、逆に住宅ローン金利が上昇する事態になっています。

緊縮財政の呪縛から逃れられず、あまつさえ消費税まで増税し、二進も三進もいかなくなっているのが、日本の現状です。それでも、再度の消費税増税をするのでしょうか。