消費税を社会保障の財源とすることの可否

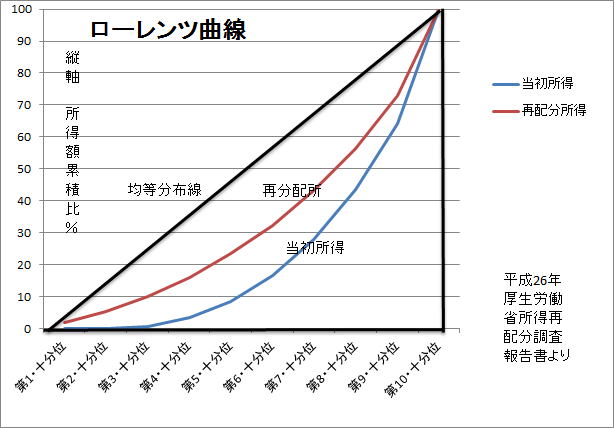

ローレンツ曲線とジニ係数

平成26年の階級別累積所得構成比

横軸は世帯単位の所得を低い方から順に並べて、各分位の世帯数が同じになるように十等分したもので、縦軸は各分位の所得の累積構成比(%)である。各分位の所得が均等であれば45度の均等分布線になる。このように世帯の所得分布をグラフ化したものをローレンツ曲線という。

所得の分布に偏りがある場合は、上記の「当初所得」や「再分配所得」のようにローレンツ曲線は下方に膨らむ(均等分布から乖離する)。均等分布線と黒線で囲まれた三角形の面積と、均等分布線とローレンツ曲線の三日月形の面積との比率を「ジニ係数」という。

したがって、三日月形の面積が大きくなれば「ジニ係数」は1(イチ)に近づき(所得格差が大きくなる)、逆に小さくなれば均等分布線(ゼロ)に近づく(所得格差が小さくなる)。

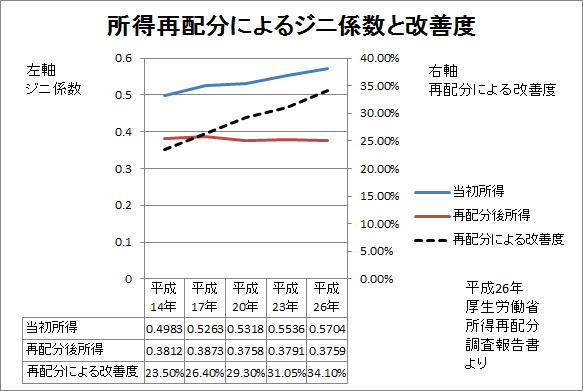

所得の再配分によるジニ係数の改善

再配分とは、所得税等、社会保険料の徴収及び社会保障給付をいう。

ジニ係数改善度(%)

(当初所得のジニ係数-再配分後のジニ係数)÷(当初所得のジニ係数)×100

税金等の徴収と社会保障給付により、高所得者から低所得者へ所得移転がなされ所得が再配分される。

「再配分後所得」のジニ係数は大きく改善されていることが確認できる。

平成26年のジニ係数

0.5704⇒0.3759 再配分による改善度34.1%

「消費税を社会保障に充当している国はない」と聞いているが、そのくらい当然のことなのである。社会保障とは所得の再配分(高所得者から低所得者へ所得移転)なので、消費税が介入する余地はないということだ。

むしろ、消費税の逆進性(低所得者ほど負担が大きくなる)によって実質的な(ジニ係数で捕捉できない)所得格差はさらに広がっていくだろう。